こんにちは、ディーターです。

今回は、お金持ちになるのは実は簡単だということを解説させて頂きたいと思います。

そんなこと言うなら当然お前はお金持ちなんだよな?資産は何千万円あるんだ?と言われそうなのでお答えします。私の資産はマイナス200~300万円です。

はい、説得力0ですね。ただ、これはかつての私の行動が招いた結果であって、数年前にはマイナス1,000万円あったものが年間200万円以上のペースで減っています。

しかもそれは、どうしても欲しいものを買うのを我慢するとか、嫌な仕事を我慢して続けるとかとはほど遠い生活をして実現できているので、それを少しでも共有できたらと思います。

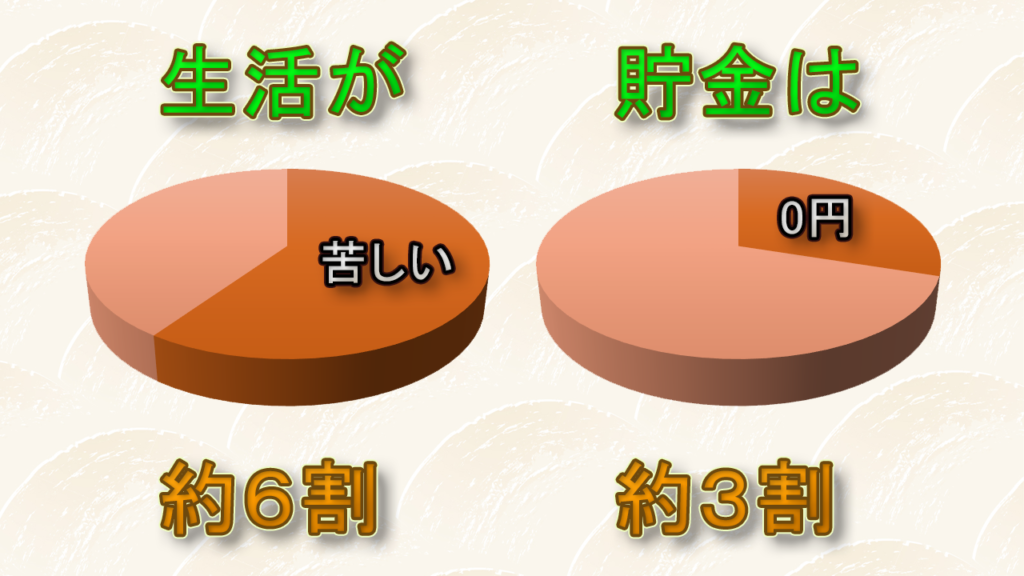

厚生労働省の2023年国民生活基礎調査によると、生活が「苦しい」と感じる世帯の割合は59.6%です。

つまり、世の中の6割くらいの人は生活が苦しいと感じているということです。

また、約3割近くの世帯は貯金0という結果が出ています。

私は、15年間以上貯金0でしたから、生活が「苦しい」という気持ちは物凄くよく分かります。

でも、そこからほんのちょっとお金の使い方を変えるだけで、驚くほど生活に余裕が出てきます。

色々苦労してストレスをためないとお金に余裕なんて出てくるはずがないと思っている人もいるかもしれませんが、むしろ真逆です。

今まで生活が苦しくてストレスだったのが、別にたいして面倒くさいこともせず生活に余裕が出てくるので、ストレスは減る一方です。

例えばですが、ちょうど前回、楽天Payで3%の還元が得られる方法を解説させて頂いたので、これをするだけでどれほど生活が楽になるか具体的に数値を出してみます。

では手取り月収が20万円で、月の生活費が20万円、貯金0の人を例に考えてみます。

この人は少し行動を変えたら間違いなく生活が余裕になります。将来のお金持ち予備軍です。

というのも、この方は改善の余地があり過ぎるからです。

年齢や生活環境による個人差はありますが、支出はおそらくまだまだ下げることができるでしょうし、収入も増やすことができるはずです。

そして何より、毎月の収入を全て使ってしまっていて貯金習慣がないタイプなので、ほんのちょっと行動を変えるだけで、信じられないほど貯金ができます。

もしこの人が今のままの生活を続けた場合、1年後の銀行口座残高はいくらになっているでしょうか。

毎月20万円の収入があって、支出も20万円なので当然口座残高は増えるわけなく0円ですね。

今やキャッシュレス決済無しなどは考えられない時代ですが、おそらくこの人は支払いも全て現金で行っていることでしょう。

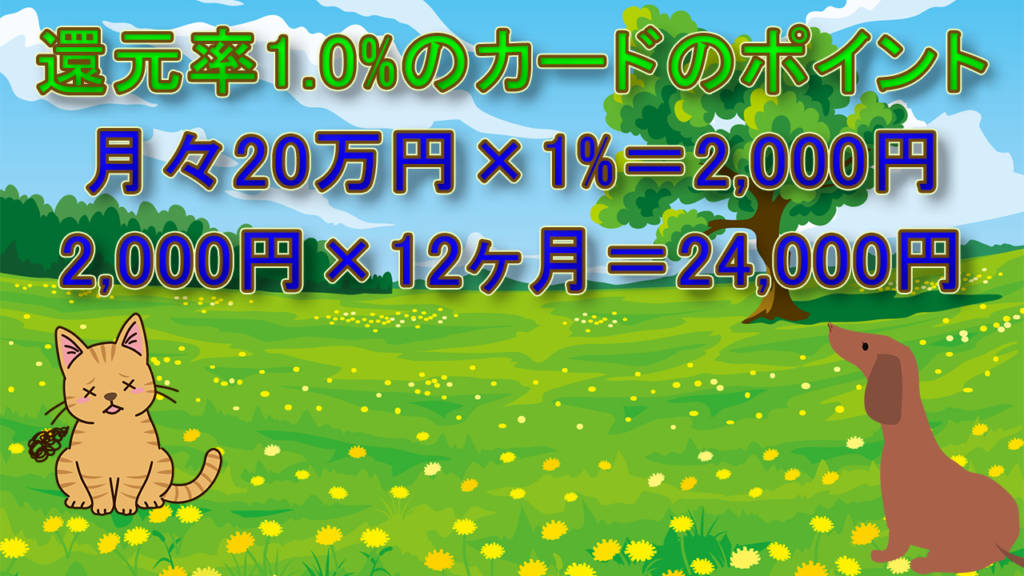

ではこの人が全ての支払いを還元率1%のクレジットカードで行うようにした場合、1年後の口座残高はどうなっているでしょうか。

厳密に言ったらポイントの端数切捨てやポイントが貰える日時などによって誤差は出ますが、そういったものを考慮しないと月間で20万円の支出に対して1%の2,000円の還元があるので12ヶ月で約24,000円相当になります。最後の月の支払いに対するポイントはおそらく翌月貰えるはずなのでまだ使えないはずですが、厳密さを除外すると1年後の口座残高は24,000円になっています。

この結果を見てどう思いますか?

この方は支出を一切減らさず収入も一切増えていないのにも関わらず勝手に2万円以上のお金が生まれました。

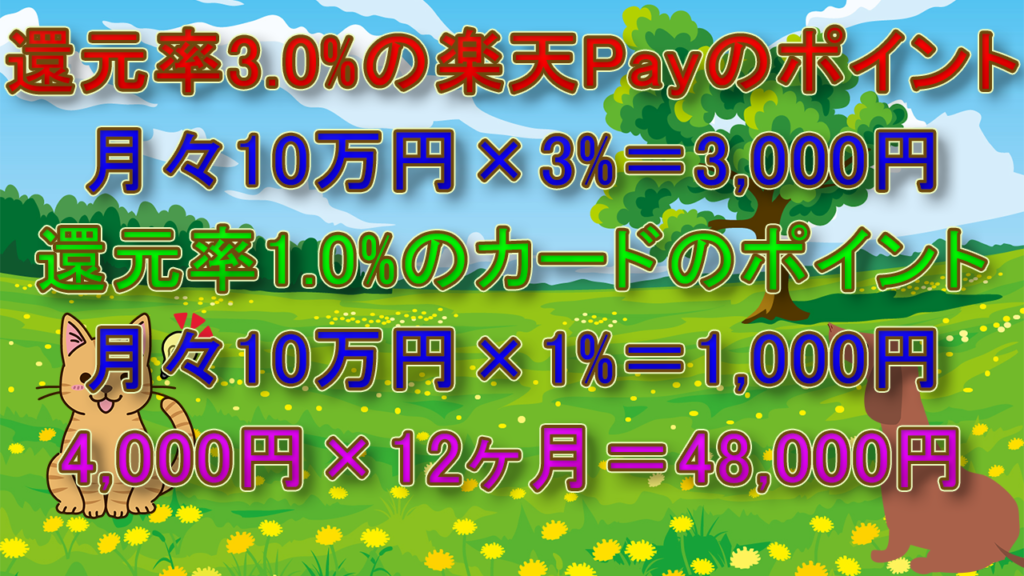

ではさらに発展させて、楽天Payでの支払いが可能な場合は、すべて楽天Payで支払うようにした場合はどうなるでしょうか。

家賃などまで楽天Payで払えるというケースはほぼないと思いますので、支出の半分10万円を楽天Pay、残り半分の10万円をクレジットカードで支払ったとします。前回紹介した方法で楽天Payの還元率は3%になるので、楽天Payの還元が10万円の3%で3,000円、クレジットカードの還元が10万円の1%で1,000円です。

つまり月々4,000円の還元、年間で48,000円の還元が得られるので、1年後の口座残高は48,000円、なんと5万円近くのお金が勝手に生まれました。

ここで一番注目して欲しいことなんですが、この方は約5万円の貯金を作るために何か我慢したり頑張ったり苦労したりしましたか?

今まで現金払いだったものをキャッシュレスにしたことにより、財布を取り出す時間も減っているはずですから、苦労はむしろ減っているはずです。

中には楽天Payのアプリをインストールしたり、コンビニで楽天ギフトカードを買うのが面倒くさいという人もいるかもしれないですが、それは資産が5万円増えることに対して釣り合っていない面倒くささでしょうか?

もし時給1,000円の仕事で5万円稼ぐとしたら約50時間働かないといけないわけですから、そんなの苦労でもなんでもないですよね?

こんな感じで、全然苦労せずに年間で数万円お得になるお金の知識は世の中にたくさんあります。

もう実践済みの方が多いと思いますが、スマホを格安SIMに変更することでも月々で5,000円くらいお得になるので、年間で約6万円の節約になります。

他にも、インターネットを安い会社に変更するとか、電気会社やガス会社を変更するとか、不要な生命保険を解約するとか、自炊するとか。

自炊が大変だという人は、ご飯だけでも自分で炊くようにするだけで、簡単に年間数万円の節約になります。

そして極めつけは収入の10%の先取り貯金で、これをするだけで年間24万円の貯金ができます。

これらはほんの一部で、他にも年間で数万円以上の節約術はまだまだたくさんあるので、これらのことを全て実践すれば、苦労せずに年間で100万円以上の貯金ができます。

ただし、使っていない電気のコンセントを全て抜くとか、風呂の水をトイレを流す用にも使うとか、トイレットペーパーは一回に20cm以上使うのを禁止するとかは、節約できる金額に対して、明らかに労力が見合ってないので、節約マニア以外は絶対にやらない方が良いと思います。

余計なストレスが溜まってしまい、ストレス発散にお酒でも飲んだら1回で節約代は全てパーです。

あまりにも細かい節約を除いて、こういった行動を実践していると、そのうちお金に対する知識が得意分野になり、次は収入も増やしたくなってくるはずです。

支出監理と比べたら気持ちのハードルは少し上がるかもしれませんが、転職活動してみようかなとか好きなことで副業してみようかなと思えてくる日は近いはずです。

転職で年収が50万円増えるなどというケースはたくさんありますし、副業で月5万円稼げたらさらに年間60万円のプラスです。

もちろん、副業で月5万円稼ぐのは転職と比べたら遥かに難易度は高いと思いますが、最初は月に1,000円でも十分です。

副業で毎月何十万円も稼いでいる人も、最初はみんな0円からのスタートだったわけですから。

副業に関してはとにかく自分が好きなことをやるのがオススメです。

好きなことだから、もしお金を貰えなくても全然苦にならないようなことがベストです。

ゲームが好きな人だったら、ゲーム実況をしてみるとか、ゲームの攻略サイトやブログを作ってみるとか、何か物を作るのが好きならハンドメイドとして作ったものをメルカリで売ってみるとか、絵を描くのが好きなら、VTuberのイラスト作成などをスキルとして販売してみるとかです。

ただし、これら人気の副業は大成功している人もいる一方で、1円の収入も得られない人はその何十倍、下手したら何百倍もいます。

続けた人だけが成功する、そして続けることができる人というのは、鋼の忍耐力を持っている人か、好きなことをしている人だけです。

ここまでやったら年間の貯金は簡単に200~300万円くらい変わってきます。

間違えないで欲しいですが、これは決してYouTubeやブログなどで、毎月数十万円の収入があるような人にならなくても、十分達成できる数字です。

実際に私がそうだからです。私の場合、家計管理を徹底したのと、転職・副業をいろいろしてみただけで、毎月何十万円も入ってくるような副業などありません。

さらにこの貯金を投資に回したらどうなるでしょうか。

普通に貯金しているだけでも10年や20年で2~3000万円くらいの貯金格差ができてしまうのでこの貯金を王道のインデックスファンドに回したら、何もしなかった場合と比べると簡単に数千万円の差になります。

ただし、ここで一つだけ絶対に気を付けて欲しいことがあります。

生活に余裕ができても生活レベルを上げ過ぎないことです。

もし毎月の収入が5万円増えたとしたら、それはおそらくあなたが頑張った結果だと思うので、自分にご褒美を上げたいという気持ちはわかります。

でもここで5万円のご褒美を上げたら貯金は1円も増えません。収入がどれだけ増えたとしても、安い家、安いご飯、安い服で貫き通せとはいいませんが、ほどほどにしておくことをおすすめします。

有名なのは年収何億円も稼いでいたスポーツ選手などが、引退後に自己破産する例ですね。

知っている人もいるかもしれませんが、NBA選手は引退後に9割が自己破産するそうですし、NFL選手は8割くらいが自己破産、日本のプロ野球選手も約8割くらいが自己破産するというデータがあります。

それに対して、お金持ちになっても全然生活レベルを上げない人もいますよね?

有名なのはひろゆきさんとかですね。

最近はお金の情報を発信している動画配信者さんもたくさんいて、資産数千万以上という方も少なくありませんが、そのほとんどの方は元々裕福だったわけではありません。

ですから、貧乏生活は嫌だと思って行動し始めたら、ある程度お金に余裕のある人生を歩めるようになることは確実です。

実例もたくさんあるわけですし、お金持ちではない私が言うのもなんですが、誰でもお金持ちになれるので安心して大丈夫です。

最後に補足しておきますが、これはお金持ちになるのが可能かどうかという話であって、決してみんながお金持ちを目指すべきだと言っているわけではありません。世の中には、「1万円以下の服なんて着たら、恥ずかしくて外をあるけない!」という人もいるでしょうからね(笑)

ということで、今回は、たった2~3%のポイントをもらったり、1,000円や2,000円の節約なんかしていてもお金持ちになんてなれないと思っている方に向けて、具体的な数字を示して、お金持ちになれるということを解説させて頂きました。

まず、今まで全ての支払を現金だけで払っていた人がクレジットカードや楽天Payを活用することで、支出を一切抑えないとしても年間で5万円近く貯金ができるという事実です。

他にも、通信費や光熱費や保険など、月々で見たら数千円の節約にしかならなかったとしても年間で考えたら数万円の差になります。

こういった一見小さな節約はたくさんあるので、それらを全部実践したら支出を増やさない限り、年間で自然に100万円くらいの貯金ができます。

これだけでも十分なんですが、一度こういうことに気を遣い始めると転職や副業などの収入を増やすことに対するハードルもかなり下がるので、そこまで手を出したら、何もしていなかった時と比べると年間で200~300万円の貯金の差になります。

1年だけでもこれだけの差ができるので、それを10年や20年続けて、さらに余ったお金を投資するようになれば簡単に数千万円の資産が作れます。

このような再現性のある方法で何千万円も資産を築いてきた人は世の中にたくさんいるので、やれば誰でもお金持ちになれると思って間違いありません。

強靭な忍耐力や特殊能力は必要ありません。

最後までご覧頂き、本当にありがとうございました。ディーターでした。