こんにちは、ディーターです。

今回は生活防衛資金についての解説をさせて頂きます。

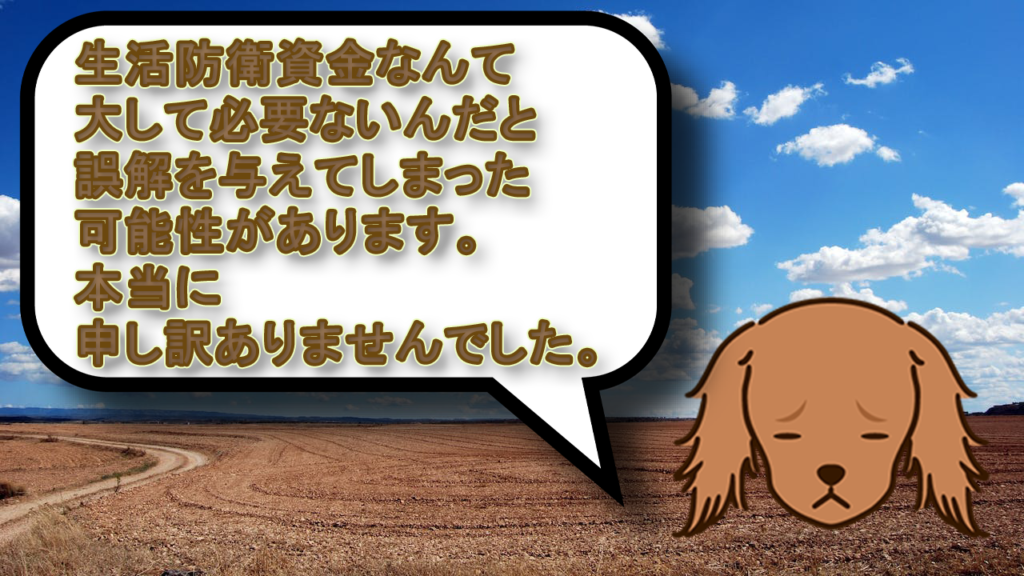

以前私が解説させて頂いた生活防衛資金についての情報で、誤解を招く可能性がありましたので、謝罪と補足をさせて頂きたいと思います。

生活防衛資金というものは本当に物凄く大切なものなので、今回の私の謝罪が、改めて生活防衛資金の重要性の再確認となり、あなたにあった最適な生活防衛資金を決める上での参考になれば幸いです。

まず最初に謝罪させて頂きます。

以前、失うものが何もない私にとって、生活防衛資金は30万円で十分だと言いましたが、改めて考えてみると、あれはどう考えても間違っていました。

生活防衛資金なんて大して必要ないんだと誤解を与えてしまった可能性があります。本当に申し訳ありませんでした。(土下座)

正直、今の私の本心はと言いますと、生活防衛資金30万円では本当に怖くて夜しか眠れません。

私が生活防衛資金30万円では恐ろしい理由は二つあります。

理由一つ目は、借金が返済できなくなると言うのが怖いと言う点です。

確かに私は失うものが何もないと言うのは事実ですし、もし明日今の仕事と全財産を失ったとしても、節約してアルバイトなどをして、自分が生きていく上では全く困らないと言うのは事実です。

私が生きていく上ではアルバイトだけでも生活できますが、今の私には毎月多額の借金返済があります。

実際、私1人が生きていく生活費よりも高額です。

借金から逃げ回っていた以前の私でしたら、そんなの何の問題もありませんでしたが、今は借金を返済したいという目標ができてしまいました。

私のような頭の悪い情報弱者を、リボ払いという借金地獄に陥れようとする輩は以前の私と同レベルのクーズーだと言う考えは今も変わっていません。

ただ、カード会社で働く人みんながクーズーなわけではありません。

ほとんどの方が毎日一生懸命働いています。

今の私は毎日本当に幸せな生活を送ることが出来ています。

ですから、以前の私の愚かさが原因で作ってしまった負債と言うものを、そのような何の責任も無い大勢の方への損失にはしたくありません。

おそらく一人当たりにしたら10円にも満たないような損失でしょうが、今の私にとっては返済する義務があると思っています。

実際には、返済が長期間滞った債権の回収権というものはカード会社から債権回収会社に格安で売られているため、私が借金を返そうが踏み倒そうが、カード会社には何の利益にもなりません。

ただ、債権回収会社で働いている何の責任もない方もたくさんいるので、私が借金を返済すべきだと言うのは変わりません。

なお、借金を返済すべきだというのは、今の私が自分の能力に見合わないほどの幸せな生活を送っているためですので、どんな人でも借金は必ず返さないといけないとは言っていませんので間違えないでください。

家族などがお金を貸してくれるのとは違い、一般的な金貸しと言うのはビジネスです。

返してくれない人も一定数いることを最初から考慮に入れてお金を貸しています。

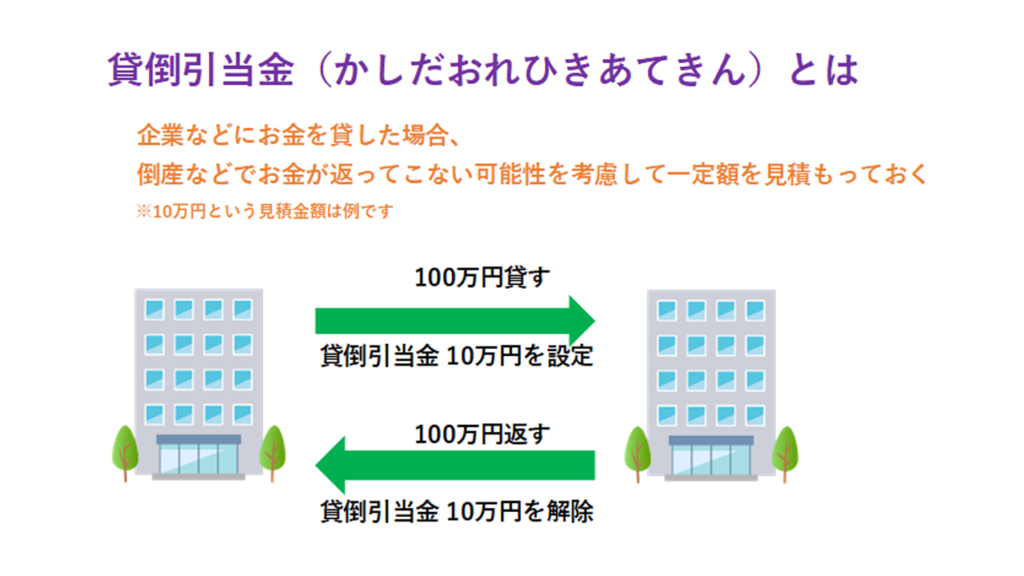

簿記の用語で言うと貸倒引当金という項目がしっかりと存在し、お金を払ってもらえなくて損失が発生した場合は、会社はその分をしっかりと経費にできます。

ですから海外なんかでは借金を踏み倒す人なんてたくさんいます。

自己破産したから自分は生きてる価値もない人間などのようには絶対に思わないでください。

もしあなたが元気になって幸せな生活をするようになれば、自然とお金を返したくなるはずです。

私のようなクーズーでもそんな考えになったので、心配することはありません。

もちろん、借金を返済できるならすぐに返済した方が良いですが、返せない借金で悩んでいてもあなたの周りにいてくれるもっと大切な人に迷惑をかけるだけです。

金貸しをビジネスとしてやっている見ず知らずの人よりも、あなたのことを大切に思ってくれているもっと身近な人の方を大事にしてください。

ということで少し脱線もしましたが、私には私なりの借金を返したいという目標があります。

人それぞれ、したいこともしたくないことも全然違うはずです。

例えば家庭をもっている方の場合などは、家族に苦しい思いをさせたくないと思っている方が多いと思います。

それを、独り身という私自身の立場で考え、生活防衛資金はそこまで大きな額は必要ないと思わせるような発言をしてしまい、本当に申し訳ありませんでした。

では、話は戻りますが、私が30万円の生活防衛資金では怖い理由二つ目を説明させて頂きます。

それは税金の問題です。

会社員の場合は税金は給料天引きなので、支払えなくなることはないですが、個人事業主の場合は税金は後払いなので、前年の税金が払えなくなることがありえます。

私は幸運なことに、ここ3年ほどは収入を大きく増やすことができています。

それでも、前回までの確定申告では個人事業主の税金など大したことないと思っていました。

ただ、今年については経費もかなり少なかったため、今年私が支払わないといけない税金額を知って愕然としました。

私は会社員ではなく個人事業主を推している立場でありながら、個人事業主にとってはしっかりと考えなければいけない税金について、税金なんて大したことはないと思わせるような発言をしてしまい、本当に申し訳ありませんでした。

今まで大したことが無かったのは、ただ単に私の収入が少なかったからというだけでした。

収入が増えたら会社員でも税金は高くなるので、節税によっては個人事業主の方が得になると言うこと自体は間違いはないとは思います。

ただ、個人事業主は税金の分のお金も取っておく必要があるため、少なくとも生活防衛資金という面では、会社員よりも大きな金額を用意しておく必要があるというのは間違いありません。

ということで、先日私の財務諸表を公開させて頂きましたが、銀行口座残高は200万円近くあっても投資ができていなかったのは、このような理由からです。

正直私の場合は、借金返済と税金のことを考えると200万円でも何の防衛にもなっていないため、投資を断念しています。

さすがにこれ以上投資を我慢するのは苦しいので、今年からは少額のNISAを始めています。

まだ生活防衛資金が貯まっていないと言う方は是非参考にしてください。

投資において、生活防衛資金というのは本当に大切です。

自分にとって十分な生活防衛資金があれば、株価を気にして株を売ってしまうことはありません。

逆に言うと、生活防衛資金が無い状態では、暴落局面でもへらへら笑って株を保有し続けると言うのは相当困難です。

元ギャンブル依存症の私にしてみると、株価の変動によって資産額が大きく変動するのはとても楽しいので、去年もずっと投資をしたくてウズウズしていました。

それなのに100万円もっていても投資を我慢し続けた理由というのは、余剰資金で投資をしなかったら必ず負けるということを誰よりも知っているからです。

最適な生活防衛資金の金額というのは人によって違います。

お金を銀行預金で持っているよりも、証券口座で投資信託や債券などで運用した方が増える可能性が高いのは確かです。

ですから、あなたにとって最適な生活防衛資金というのは株価が暴落しても気にせず保有し続けられる最低の金額と言い換えることもできます。

最後にまとめです。

改めて謝罪させて頂きますが、必要な生活防衛資金額というのは人によって違うのに、そこまで大きな金額を用意する必要がないと思われるような発言をしてしまい、本当に申し訳ありませんでした。

また、生活防衛資金を確保している場合は、残りのお金は投資に回した方が良いのはほぼ確実なので、たくさんあればあるほど良いわけではありません。

私の思う最適な生活防衛資金とは、暴落が起きても株を手放さずにいられるだけの余裕がある最低の金額だと思っています。

それを踏まえた上で今回の解説があなたにとっての最適な生活防衛資金を考える上での参考になりましたら幸いです。

最後までご覧頂き、本当にありがとうございました。ディーターでした。